🌟 Comment calculer votre capacité d’emprunt : le guide simple et efficace

Parce qu’un projet immobilier solide commence toujours par une bonne préparation, comprendre votre capacité d’emprunt est une étape incontournable.

Pas besoin d’être expert en finance : avec les bons repères, tout devient clair.

Et si vous avez peur des chiffres… respirez, je vous explique ça sans chichi. 😄

🔍 Qu’est-ce que la capacité d’emprunt ?

La capacité d’emprunt représente le montant maximum que la banque est prête à vous accorder pour financer votre achat immobilier.

Elle dépend de plusieurs éléments : revenus, charges, taux d’endettement, durée du prêt, apport…

En bref : c’est le chiffre magique qui détermine votre budget réel d’achat.

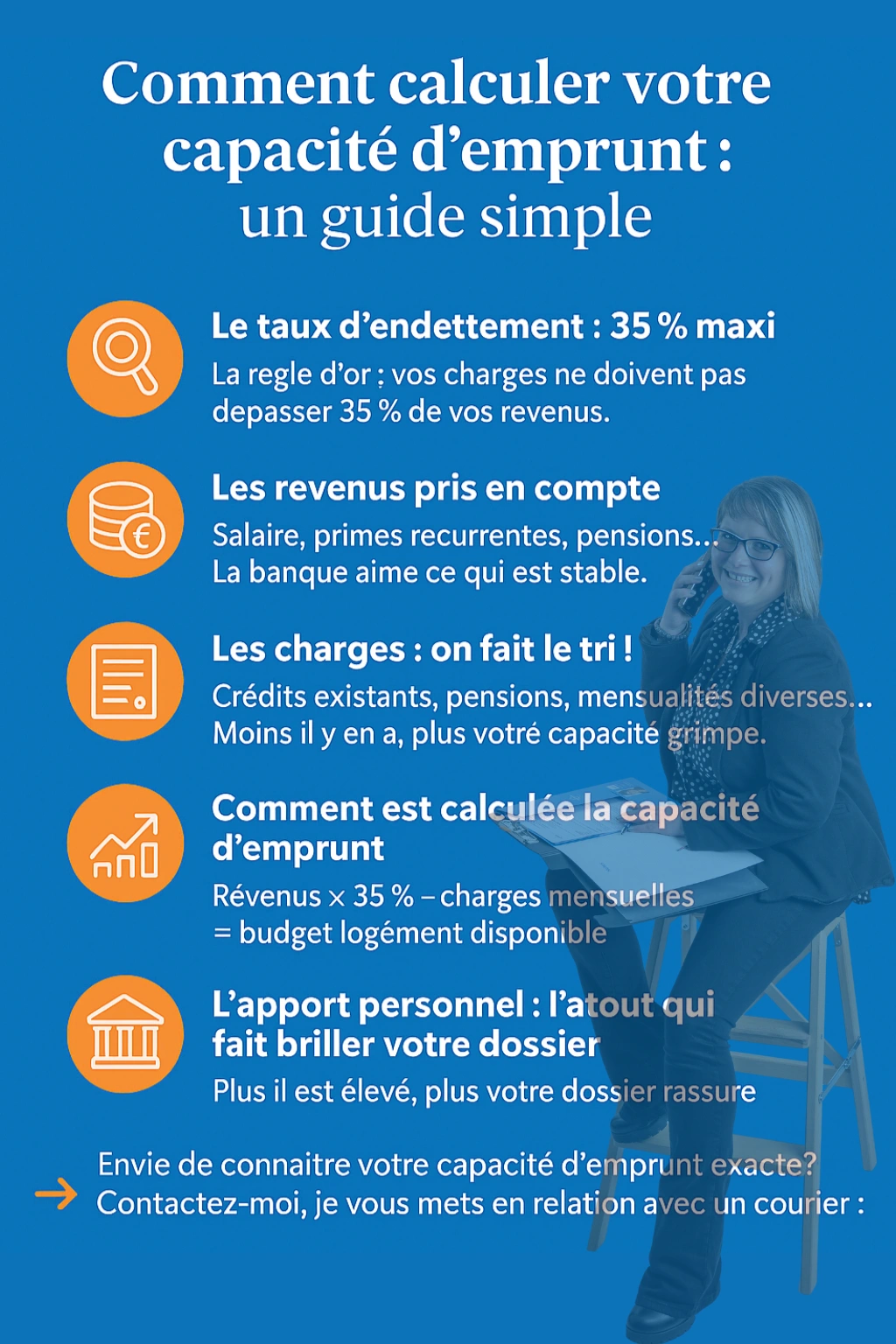

🧮 1. Le taux d’endettement : la règle des 35 %

Depuis la réforme du HCSF, la banque applique généralement une limite :

👉 vos charges ne doivent pas dépasser 35 % de vos revenus.

Ce pourcentage inclut :

vos crédits en cours

vos paiements mensuels fixes

votre future mensualité de prêt immobilier

C’est LA base du calcul, et c’est aussi ce qui sécurise votre budget pour éviter toute mauvaise surprise.

💼 2. Les revenus pris en compte

La banque retient les revenus stables et réguliers :

salaires

pensions

primes récurrentes

revenus professionnels pérennes

Plus votre situation est stable, plus la banque sera sereine.

(Et je peux vous dire, une banque sereine, c’est déjà 50 % du travail fait !

🧾 3. Les charges mensuelles : le moment vérité

Pour déterminer votre capacité d’emprunt, la banque déduit l’ensemble de vos charges mensuelles :

crédits auto ou conso

pensions versées

mensualités diverses

charges fixes

Moins il y en a, plus votre capacité grimpe.

Simple, logique, efficace.

📊 4. Comment est calculée la capacité d’emprunt ?

Voici la formule simplifiée :

Revenus mensuels × 35 % – charges mensuelles = budget logement disponible

Ce budget permet ensuite d’estimer :

➡️ votre mensualité maximale

➡️ le montant total que vous pouvez emprunter, en fonction des taux du moment et de la durée choisie (20, 25 ans…).

Durée du prêt | Taux moyen observé* |

|---|---|

20 ans | ~ 3,23 % |

25 ans | ~ 3,34 % |

Exemple :

Montant emprunté | Durée | Taux | Mensualité | Intérêts totaux | Coût total |

|---|---|---|---|---|---|

100 000 € | 20 ans | 3,23 % | ~ 568 € | ~ 36 330 € | ~ 136 330 € |

200 000 € | 25 ans | 3,34 % | ~ 986 € | ~ 95 800 € | ~ 295 800 € |

🏦 5. L’apport personnel : l’atout qui fait briller votre dossier

L’apport n’est pas obligatoire pour certaine banque, mais il renforce énormément votre dossier.

Il peut :

diminuer votre mensualité

réduire la durée de votre prêt

améliorer le taux obtenu

C’est un peu la cerise sur le gâteau… ou la touche finale sur un dossier bien ficelé.

🔑 6. Pourquoi se faire accompagner par un courtier ?

Parce que les taux évoluent, les banques ont chacune leurs critères, et les simulations en ligne restent… approximatives.

Un courtier étudie votre dossier, compare plusieurs banques et vous donne votre vraie capacité d’emprunt, adaptée à votre profil.

🎯 Passez à l'étape suivante en toute sérénité

👉 Envie de connaître votre capacité d’emprunt exacte, validée par un expert du financement ?

Je vous mets en relation avec mes courtiers partenaires, fiables, rapides et pédagogues.

Un accompagnement clair, un budget précis… et vous avancez vers votre nouvelle maison en toute confiance. 🏡✨